从溢价到流拍 保险中介牌照“神话”破灭

21世纪经济报道记者 林汉垚、实习生 涂盛青

近期,保险中介机构股权在司法拍卖平台上的表现持续低迷,过去曾被资本追逐的“保险中介牌照”,如今正在明显降温。

自2026年3月以来,阿里资产司法拍卖平台上,已有多笔保险中介机构股权进入拍卖或变卖程序,包括深圳盛安保险经纪有限公司10%股权、宝诚保险销售有限公司100%股权、贵州中阳保险代理有限公司90%股权等。虽然部分项目吸引了不少围观者,但真正报名参与竞拍的人并不多,流拍现象频繁出现。

从数年前资本竞相追逐的“稀缺资源”,到如今即便一再降价仍无人问津,保险中介行业正从“依赖牌照红利”的初级阶段,进入以能力和效率为核心的成熟阶段。

针对这一变化,北京大学应用经济学博士后、教授朱俊生认为,这并非简单的周期性波动,而是一次由监管、市场与能力结构共同驱动的深层重塑。短期来看,是机构出清与利润承压;中长期来看,则是行业向专业化、集中化与价值化演进的过程。

“真正能够穿越周期的中介机构,将不再依赖费用红利,而是依托客户、能力与服务,构建可持续的长期价值。”朱俊生表示。

保险中介股权遇冷

从近期公开信息来看,保险中介股权交易转冷并不是单一案例,而是一个较为普遍的市场现象。

据不完全统计,近两年来,阿里资产平台上的保险中介股权流拍率已超50%。仅2026年3月以来,就至少有5家保险中介机构股权被摆上拍卖台,起拍价格大多在数百万元区间,整体市场反应平淡。

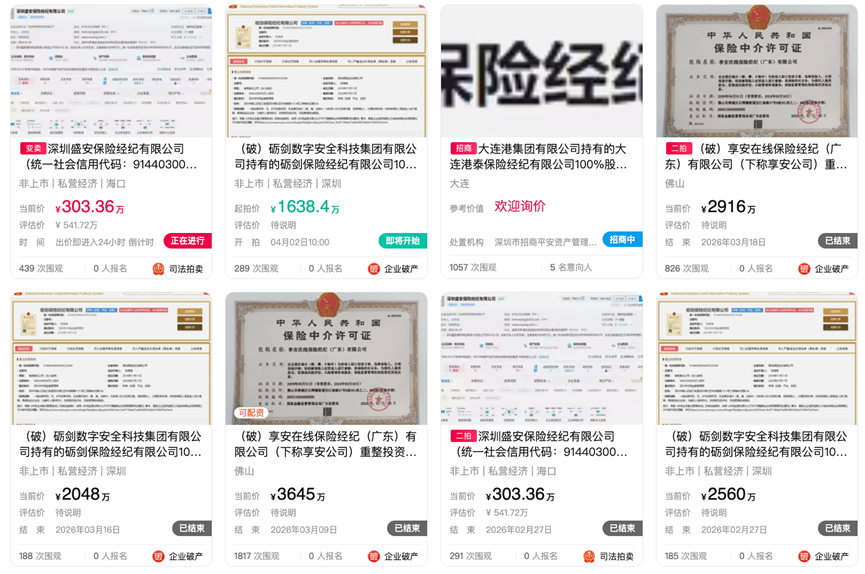

阿里资产平台公开信息显示,深圳盛安保险经纪有限公司10%股权于2026年3月中旬进行公开拍卖,起拍价为303.36万元,439次围观,0人报名。

宝诚保险销售有限公司100%股权将于4月1日,以637.77万元的起拍价进行变卖,501次围观,0人报名。

贵州中阳保险代理有限公司90%股权以307.20万元的起拍价进行拍卖,这已是该标的第二次挂牌。

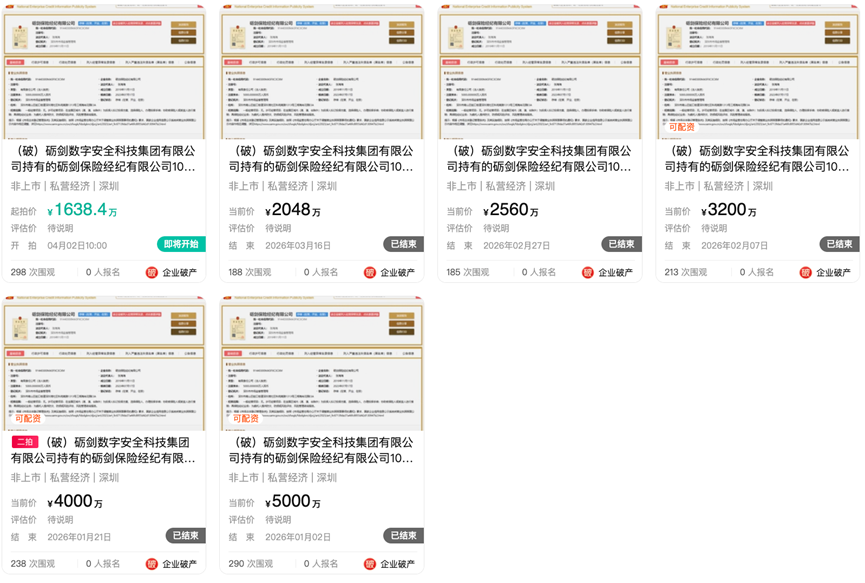

砺剑保险经纪100%股权今年已是第6次登上拍卖台,起拍价从5000万元一路降至1638.4万元。

部分被拍卖的保险中介机构已出现经营异常。

拍卖公告显示,贵州中阳保险代理已被纳入经营异常名录,其取得的《保险中介许可证》签发日期为2022年6月28日。公告特别注明:“因该公司长期未营业,对该许可有效性、可使用性,不做任何承诺。”

砺剑保险经纪有限公司的拍卖介绍显示,“根据砺剑数字安全科技集团有限公司反馈,其认缴出资的5000万元未实际缴纳。因通过登记的住所或者经营场所无法联系,砺剑保险经纪有限公司于2024年9月24日被列入经营异常名录”。

从“牌照神话”到理性定价

如果把时间拨回到几年前,保险中介牌照曾是资本市场中的热门资源。

2017年至2020年前后,保险中介股权交易一度相当活跃。彼时,全国性保险经纪牌照的市场报价普遍达到3000万元至4000万元,保险中介股权拍卖市场鲜少出现流拍,部分优质标的甚至还能溢价成交。如2017年四川交投诚泰保险经纪20%股东权益起拍价261.2万元,最终成交价达431.2万元。

这种热度背后,核心在于“牌照红利”。一方面,监管部门在2018年至2023年间暂停保险中介牌照审批,供给收紧使牌照具有较强稀缺性;另一方面,当时行业费用空间较大,“报行合一”尚未全面落地,一些中介机构依赖手续费和费用差即可获得可观收益。

然而,短短几年间,这一局面已发生根本性逆转。朱俊生在接受记者采访时指出,近期保险中介牌照价格由约3000万元下降至1000万元左右,且股权交易频繁流拍,反映出资本对牌照价值的系统性重估。

这一变化首先源于牌照稀缺性的明显下降。朱俊生分析认为:“随着行业集中度提升以及渠道政策逐步统一,牌照本身的进入壁垒作用减弱,其所承载的‘轻松获利’或‘通道价值’明显下降,牌照从‘稀缺资产’逐步回归为‘经营工具’。”

其次,朱俊生表示,市场盈利预期也发生变化,“报行合一”等政策压缩了佣金水平和费用空间,使中介机构的短期现金流与投资回报预期下降,直接影响资本定价逻辑。此外,投资逻辑趋于理性,资本市场开始更加关注中介机构的长期经营能力、客户资源和专业服务能力,而非单纯持有牌照本身。

朱俊生表示,从学术视角看,这一变化标志着中介行业从“依赖牌照红利”的初级阶段,进入以能力和效率为核心的成熟阶段。

“清虚提质”加速行业出清

保险中介股权拍卖转冷,与近年来行业持续出清密切相关。

2026年2月27日,国家金融监管总局披露,2024年至2025年,全国累计查处吊销注销保险中介集团3家,保险专业中介法人机构57家;清退保险专业中介分支机构3730家,保险兼业代理机构226家。截至2025年末,保险专业中介法人机构数量降至2513家,连续6年下滑。

国家金融监管总局表示,下一步将围绕防风险、强监管、促高质量发展的工作主线,扎实做好保险中介监管工作,完善保险中介监管制度,持续深入推进保险中介清虚提质,优化保险中介市场结构。

朱俊生在接受采访时进一步阐释了监管政策对中介盈利模式的深层影响。他指出,当前保险中介盈利模式的变化,本质上是行业从“粗放扩张”向“高质量发展”的转型过程,其核心驱动来自政策、市场与机构能力三方面。

首先,从政策层面看,以“报行合一”为代表的监管政策,正在重塑中介机构的盈利基础。佣金结构、渠道费用以及整个价值链的透明度显著提升,过去依赖高佣金和费用差套利的模式已难以为继。费用被刚性约束之后,中介机构不再能够通过“费用空间”获取利润,而必须依靠真实的服务价值与客户经营能力。这一变化本质上推动行业从“费用驱动”转向“能力驱动”。

其次,从市场层面看,保险公司在多渠道布局、产品差异化和成本控制方面的要求不断提高,市场竞争逐步从价格导向转向结构性竞争。在此背景下,中介渠道的利润空间被压缩,中小机构面临明显的盈利压力,当收入无法覆盖不断上升的合规与运营成本时,部分机构选择退出成为理性结果。

再次,从机构自身能力看,缺乏客户经营、数据积累、风险管理以及数字化能力的中介机构,其商业模式难以持续。在费用红利消失之后,这类机构缺乏替代性竞争优势,生存空间显著收窄。

朱俊生认为,当前部分中介“难以为继”,并非单一政策冲击所致,而是政策收紧、市场理性化与能力分化叠加作用的结果。这一出清过程,有助于推动行业结构优化,使中介市场逐步走向专业化与长期价值创造。

资本从“买牌照”转向“买能力”

在大量中小中介机构退出、牌照价值缩水的同时,部分产业资本仍在积极布局保险中介业务,行业分化正在加速。

近两年,车企在保险中介赛道上的动作愈发频繁。

2025年,宝马获批设立宝马(中国)保险经纪有限公司;长城汽车通过收购昭银保险经纪(北京)有限公司切入保险中介市场,后将其更名为老友保险经纪有限公司;蔚来也在完成对汇鼎保险经纪的收购后,将其更名为蔚来保险经纪有限公司。

除汽车企业外,具备渠道、场景或产业协同优势的大型机构也在加快布局。2025年11月,国家金融监督管理总局批复同意中国邮政集团开展保险代理业务;更早之前,周大福旗下相关公司已完成对中捷保险经纪全部股权的收购。

从市场总体表现来看,保险中介渠道的业务规模并未萎缩,保费收入仍保持增长。据《中国保险年鉴2025》数据显示,2025年,保险中介渠道实现保费收入5.1万亿元,按可比口径同比增长5.9%;其中专业中介渠道保费收入9622.3亿元,同比增长10.4%;保险兼业代理机构实现保费收入17424.9亿元,同比增长4.5%。

但保费收入的增长难掩结构性分化。朱俊生指出,仍具股权吸引力的中介机构通常具备以下特征:一是拥有稳定且可持续的客户资源(如企业客户或高净值客户);二是具备专业化服务能力(如风险管理或行业解决方案);三是具备一定数字化能力或平台属性;四是在细分领域形成差异化优势。

朱俊生强调,总体来看,资本方入局保险中介行业正在从“买牌照”转向“买能力”。

行业走向专业化、集中化与价值化

在盈利模式被重塑、经营成本上升的背景下,保险中介机构必须重新寻找增长动能。朱俊生认为,其核心方向在于从“规模扩张”转向“价值创造”。

一方面,中介机构需要从单纯销售产品,转向提供风险管理与综合服务。例如,在养老、健康等高增长C端市场,通过提供专业咨询、风险评估与长期服务,实现客户的深度经营与高续保率。

另一方面,应借助数字化工具提升运营效率,降低获客与服务成本,从而增强跨周期盈利能力。

同时,通过整合多家保险公司的产品资源,为客户提供多样化、个性化解决方案,也有助于形成专业壁垒。

此外,加强与保险公司的协同合作,从传统“渠道关系”转向“价值共创关系”,也将成为重要方向。

从行业格局看,朱俊生预计,随着机构出清与牌照价值理性化,保险中介行业的集中度有望持续提升,小微机构退出加快,头部与专业型机构优势进一步强化。长期来看,行业将逐步形成以专业能力、客户经营能力和数字化能力为核心的梯队结构,服务质量将出现分化,高水平机构的市场份额与客户黏性将明显提升。

更进一步看,朱俊生指出,中介行业的功能定位也在发生转变:由传统的保单销售渠道,逐步向“客户经营与价值创造中心”演进,未来有望成为连接保险公司、健康管理、养老服务及科技平台的重要节点。

朱俊生认为,当前保险中介行业的调整,并非简单的周期性波动,而是一次由监管、市场与能力结构共同驱动的深层重塑。短期来看,是机构出清与利润承压;中长期来看,则是行业向专业化、集中化与价值化演进的过程。在这一过程中,真正能够穿越周期的中介机构,将不再依赖费用红利,而是依托客户、能力与服务,构建可持续的长期价值。