伊朗战争扰乱芯片行业氦气供应链,俄罗斯或将从中获利

核心要点

随着行业观察人士开始审视伊朗战争长期化可能带来的影响,氦气已成为科技行业的核心关注点。

氦气是天然气生产的副产品,对半导体制造至关重要;而全球第二大氦气供应国的出口能力已因伊朗方面的打击行动严重受限。

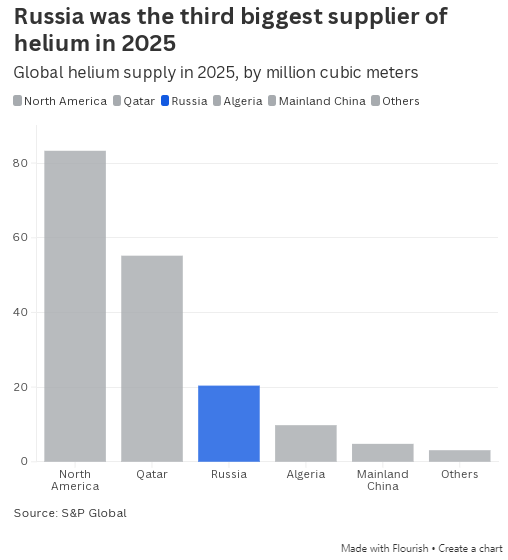

标普全球数据显示,拥有全球部分最大气田的卡塔尔,2025 年氦气供应量占全球市场超 30%—— 这一缺口规模巨大,难以填补。

德意志银行分析师在 3 月 12 日的报告中指出:“美伊军事冲突导致卡塔尔氦气生产停产,全球约三分之一的氦气供应就此消失,市场从供过于求迅速转为供不应求。”

此后氦气价格大幅飙升。尽管多数市场观察人士对芯片制造商仍能获得该原料持乐观态度,但冲突长期化将意味着氦气采购方不得不全力维持供应链稳定。

全球市场份额最大的北美氦气生产商将从卡塔尔供应中断中受益,而全球第三大氦气供应国俄罗斯也可能分得一杯羹。

俄罗斯的氦气布局

氦气凭借其冷却特性,在芯片制造多个工艺中用于热量传导。

伯恩斯坦在 3 月 13 日的报告提及俄乌冲突时表示,伊朗战争爆发前,俄罗斯就已凭借充足储量扩大氦气产能,同时 “需要为战争筹措资金”。分析师补充称,这导致非制裁市场氦气供应泛滥,价格走低。

尽管欧美制裁与贸易限制使俄罗斯氦气难以进入西方市场,但其他主要芯片制造国(如中国)正越来越多地转向俄罗斯。半导体行业协会数据显示,2023 年中国成熟制程芯片产量占全球 33%。

全球能源政策中心(CGEP)数据显示,2025 年俄罗斯对华氦气出口同比大增 60%。

卡塔尔氦气出口若长期中断,中国市场将出现巨大供应缺口 —— 据 CGEP 数据,该国去年 54% 的氦气进口来自卡塔尔。

标普全球能源工业气体与肥料研究总监拉尔夫・古布勒表示,受贸易限制影响,俄罗斯氦气不太可能成为西方芯片制造商的首选,但可以 “进入中国等市场,进而加剧其他地区的供应紧张”。

CGEP 研究学者埃丽卡・唐斯在博客文章中写道:“若卡塔尔供应中断持续,俄罗斯完全有能力进一步扩大在中国氦气供应结构中的份额。”

氦气咨询公司总裁菲尔・科恩布卢斯表示,俄罗斯氦气目前尚未通过晶圆厂供应资质认证,但其可用于其他领域,从而腾出符合认证的氦气供应给芯片行业。

伯恩斯坦认为,俄罗斯供应增长、芯片制造商与工业气体企业合作加深、企业库存储备等因素,使得半导体生产不太可能受到氦气短缺影响。

但冲突若持续,氦气价格大概率将维持高位,部分采购商也将加速推进采购来源多元化。

地缘政治、贸易限制以及供应规模,无疑会限制俄罗斯填补卡塔尔留下的供应缺口的能力,即便卡塔尔正全力恢复天然气生产;但这个受国际孤立的国家仍有愿意与之开展贸易的市场。